Денис Савин, референт государственной гражданской службы РФ 3-го класса, автор «Блог фискала»

В ЭТОЙ СТАТЬЕ:

Что проверяли: Налог на прибыль;

Какие претензии предъявили: По мнению фискалов, компания неправомерно учла расходы по сделкам, в отношении которых отсутствовали первичные документы;

Цена вопроса: Более 50 млн рублей доначислений, пеней и штрафов.

К нам за помощью обратилась компания,

которая занимается строительством буровых площадок, временных дорог

и подъездных путей. Основанием для обращения послужили результаты

выездной проверки, по итогам которой налоговики предъявили множество

претензий. В частности, контролеры доначислили организации налог

на прибыль, а также пени и штрафы на общую сумму более 50 млн рублей.

Этот налог фискалы определили расчетным путем, сославшись на то, что

общество не представило необходимые для его расчета документы.

Однако такие действия инспекторов неправомерны по двум причинам. Во-первых,

они не учли, что все документы, касающиеся спорных операций, были

похищены при попытке рейдерского захвата компании. Хотя эта попытка

оказалась неудачной, в отношении организации все же была инициирована

процедура банкротства со стороны недружественных лиц. Во-вторых,

расчет налога на прибыль был произведен инспекторами некорректно.

Поскольку расходы общества не вычислялись расчетным путем. Конечно,

компания не согласилась с такими действиями проверяющих и с нашей

помощью подготовила возражения на акт проверки. Однако претензии

по этому эпизоду удалось обжаловать только в вышестоящем налоговом

органе.

Это дело интересно не только тем, что компании

удалось отстоять реальность спорных сделок, несмотря на отсутствие

первичных документов. Но и тем, что доначислений по НДС в отношении

операций, по которым была похищена первичка, также можно было избежать.

Однако главбух компании в рамках допроса заявила, что отсутствующие счета-фактуры

были отражены в книгах покупок и декларациях по НДС. К тому же компания

не представила инспекции собственный расчет своих налоговых

обязательств, не заявляла о наличии ошибок в декларациях и документах,

которые контролеры получили от контрагентов. Поскольку налоговый орган

не вправе определять размер вычета расчетным методом (подп. 7 п. 1 ст.

31 НКРФ), то доначислений по НДС избежать не удалось.

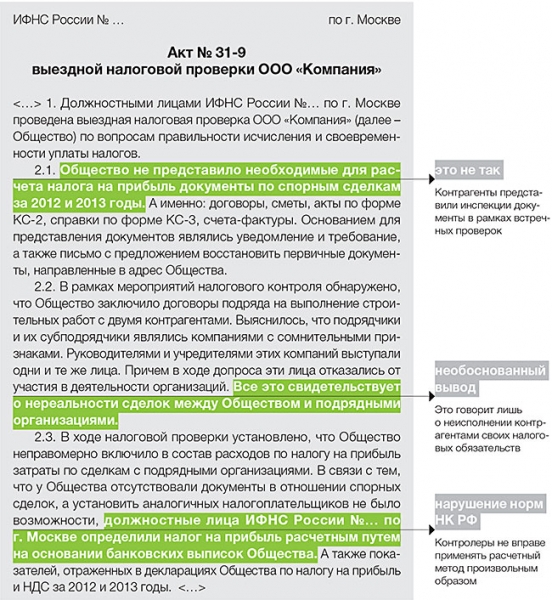

Контролеры указали на то, что компания не представила им необходимые для расчета налога документы.

Основанием для представления документов являлось требование, а также

письмо с предложением восстановить первичку, направленные в адрес

организации. Поскольку в течение более двух месяцев компания

не представила документы, а также не подтвердила процесс

их восстановления, фискалы определили сумму налога на прибыль расчетным

путем.

Однако они не учли, что документы по спорным

сделкам были похищены рейдерами. Кроме того, подрядчики представили

инспекторам все интересующие их документы в рамках встречных проверок.

Текст апелляционной жалобы

«В ответ на требование о представлении

документов компания соответствующим письмом сообщила инспекции о том,

что спорные документы похищены при попытке рейдерского захвата. В связи

с чем возможность их представления отсутствует.

Кроме того, в рамках встречных мероприятий

налогового контроля контрагенты компании представили инспекторам все

документы, подтверждающие взаимоотношения с налогоплательщиком

по спорным сделкам. Это, в частности, договоры, акты по форме КС-2, справки по форме КС-3.

Получается, что в распоряжении инспекции были документы, необходимые

для того, чтобы не определять налог на прибыль произвольным образом».

Инспекторы определили налог на прибыль

расчетным путем на основании банковских выписок, а также показателей,

отраженных в декларациях по прибыли и НДС. При этом контролеры

указали и на неправомерность включения затрат по спорным сделкам

в состав расходов и на отсутствие первичных документов у проверяемой

организации. Кроме того, ревизоры обосновали свои действия

невозможностью установить аналогичных налогоплательщиков.

Однако проверяющие не учли, что они не вправе

применять расчетный метод произвольным образом. Способ определения

обязательств по налогу на прибыль, использованный фискалами,

противоречит положениям подпункта 7 пункта 1 статьи 31

НК РФ и сложившейся судебной практике (постановления Президиума ВАС

РФ от10.04.12 №16282/11, от19.07.11 №1621/11, от22.06.10 №5/10).

Текст апелляционной жалобы

«Факт того, что в 2012 и 2013

годах осуществлялось перечисление денежных средств в адрес спорных

контрагентов, еще не свидетельствует о том, что затраты в рамках этих

сделок компания учла при расчете налога на прибыль в тех же налоговых

периодах. Поскольку компания учитывала доходы и расходы методом

начисления (ст. 271, 272 НК РФ). К тому же инспекция не предоставила

никаких доказательств, подтверждающих, что спорные затраты в рамках

отношений с подрядными организациями включены в состав расходов именно

в 2012 и 2013 годах.

Пленум ВАС РФ подчеркнул, что расчетным путем

должны быть определены не только доходы, но и расходы компании (п. 8

постановления от30.07.13 №57). Поскольку в этом случае может быть

соблюден баланс публичных и частных интересов, учтена способность

компании к уплате налога и экономически обоснована сумма налога

на прибыль, определенная расчетным методом.

Исходя из положений статьи 313 НК РФ, налоговая

база исчисляется по итогам каждого отчетного (налогового) периода

на основании данных налогового учета. При этом документами,

подтверждающими данные налогового учета, являются первичные учетные

документы, аналитические регистры и расчет налоговой базы. Между тем

в рассматриваемом случае инспекция не применила расчетный метод

определения действительных налоговых обязательств компании».

Налоговики поставили под сомнение реальность сделок, по которым были похищены первичные документы.

Поскольку контрагентами налогоплательщика выступали компании

с сомнительными признаками. В ходе проверки налоговики выяснили, что для

выполнения строительных работ общество воспользовалось услугами двух

подрядных организаций, которые привлекли субподрядчиков. Подрядные

и субподрядные организации не обладали материальными и трудовыми

ресурсами, необходимыми для осуществления строительных работ. При этом

размер налоговых обязательств был минимальным. А полученные денежные

средства эти сомнительные контрагенты в тот же день обналичивали.

К тому же, по мнению инспекции, акты приемки выполненных работ от имени

контрагентов были подписаны сотрудниками проверяемого общества.

На этом основании фискалы пришли к выводу

о том, что работы по строительству буровых площадок и временных дорог

выполнялись силами самого налогоплательщика. А сделки с этими двумя

контрагентами были фиктивными. Однако перечисленные выше обстоятельства

не доказывают факта нереальности отношений между участниками сделок.

Кроме того, налоговики не выявили круговую схему движения денежных

средств. То есть не доказали, что деньги впоследствии были обналичены

и вернулись обратно налогоплательщику или находились под его контролем.

Текст апелляционной жалобы

«Вывод инспекции о нереальности спорных сделок

считаем необоснованным. Факт нарушения контрагентами (в том числе

второго и третьего звена) своих налоговых обязанностей сам по себе

не является доказательством получения компанией необоснованной выгоды

(п. 10 постановления Пленума ВАС РФот12.10.06 №53). Инспекция

не доказала, что организации было известно о нарушениях, допущенных

контрагентами, в частности, в силу взаимозависимости и аффилированности.

К тому же компания проявила должную осмотрительность и осторожность при

выборе подрядчиков.

В рамках встречных проверок спорные контрагенты

представили налоговому органу письменные пояснения по факту выполнения

работ не своими силами, а силами привлеченных субподрядных организаций.

Что касается подписания актов приемки выполненных работ сотрудниками

общества, то ни один из работников в ходе допроса не подтвердил данный

вывод инспекции».

Источник: Журнал «Практическое налоговое планирование»