В ЭТОЙ СТАТЬЕ:

Что проверили: НДС;

Какие претензии предъявили: Инспекторы

решили, что арендатор неправомерно включил в состав налоговых вычетов

суммы НДС по переменной части арендной платы, формирующейся в том числе

на основе стоимости услуг упрощенцев;

Цена вопроса: Более 7 млн рублей доначислений, пеней и штрафов.

Арендная плата за здание, которое

арендовала компания, состояла из базовой и переменной частей. При этом

переменная часть определялась исходя из документально подтвержденных

и экономически обоснованных расходов арендодателя на оплату ряда текущих

затрат. Это, в частности, коммунальные платежи, ремонт помещений,

услуги телефонной связи, уборка помещений, услуги по охране здания,

по очистке снега.

Переменная часть арендной платы формировалась

на основании счетов на оплату, выставленных исполнителями в адрес

арендодателя. Поскольку исполнители применяли упрощенку, то их счета

на оплату в адрес арендодателя были выписаны без НДС. Соответственно

и счета-фактуры в адрес арендодателя также не выставлялись.

Стороны договора аренды в отличие

от исполнителей услуг применяли общий режим налогообложения.

Арендодатель формировал на основе стоимости этих услуг величину

взимаемой с арендатора арендной платы. И уже со всей суммы этой платы

он исчислял НДС и выставлял в адрес арендатора соответствующие

счета-фактуры. А арендатор, естественно, включал весь уплаченный

арендодателю НДС в состав налоговых вычетов.

Однако по результатам выездной проверки

налоговики доначислили арендатору НДС. Они заявили, что при получении

денежных средств в целях компенсации расходов арендодателя объекта

обложения НДС не возникает. Поскольку исполнители не выставляли

счета-фактуры в адрес арендодателя, то и компенсировать эти затраты

нужно без НДС. На этом основании налоговики сняли арендатору налоговые

вычеты.

Конечно, компания не согласилась с такими

выводами контролеров и с нашей помощью подготовила возражения на акт

проверки. По результатам их рассмотрения инспекторы сняли все претензии.

Контролеры заявили, что при получении

денежных средств, перечисленных в адрес арендодателя в качестве

компенсации его расходов, объект обложения НДС не возникает

(подп. 1 п. 1 ст. 146 НКРФ). По мнению проверяющих, у арендатора не было

никаких оснований компенсировать арендодателю услуги по охране, очистке

снега и т. д. с учетом НДС. Поскольку исполнители указанных услуг

применяли упрощенку и, соответственно, счета-фактуры в адрес

арендодателя не выставляли.

На этом основании инспекторы пришли к выводу,

что общество в нарушение пунктов 1, 2 статьи 171 и пункта 1 статьи 172

НК РФ включило в состав налоговых вычетов суммы НДС, предъявленные

арендодателем за услуги, которые не облагаются НДС.

Однако проверяющие не учли, что спорные суммы —

это не компенсация, а переменная часть арендной платы. А налоговая база

по НДС определяется арендодателем, исходя из суммы арендной платы,

состоящей из основной (постоянной) и дополнительной (переменной) частей

(письмо ФНС России от 04.02.10 №ШС-22-3/86@). То есть она является

объектом обложения НДС в целом, а не в какой-то части. Данная позиция

подтверждается арбитражной практикой (постановление Президиума ВАС

РФот25.02.09 №12664/08).

текст возражений

«Вывод налогового органа о необоснованности

принятия к вычету НДС, предъявленного арендатору в составе переменной

части арендной платы, считаем неправомерным. Поскольку избранный

сторонами порядок определения арендной платы не противоречит

действующему законодательству и правомерно формирует налоговую базу

по НДС.

В соответствии с пунктом 1 статьи 614

ГК РФ порядок, условия и сроки внесения арендной платы определяются

договором аренды. Согласно пункту 2 статьи 614 ГК РФ, арендная плата

устанавливается, в частности, в виде определенных в твердой сумме

платежей, в виде предоставления арендатором определенных услуг. Причем

стороны могут предусматривать в договоре аренды сочетание указанных форм

арендной платы или иные формы оплаты аренды.

Следовательно, арендодатель, действуя от своего

имени и в своих интересах, вправе был формировать стоимость оказываемых

им арендных услуг с учетом всех понесенных им расходов, связанных

с оказанием услуг по аренде. В том числе услуг по очистке снега, охране,

уборке помещений и т. д. Регулирование, предложенное налоговым органом,

устанавливается, например, в отношении договора комиссии (гл.51 ГКРФ).

В этом случае комиссионер обязуется по поручению комитента

за вознаграждение совершить одну или несколько сделок от своего имени,

но за счет комитента (п. 1 ст. 990 ГКРФ)».

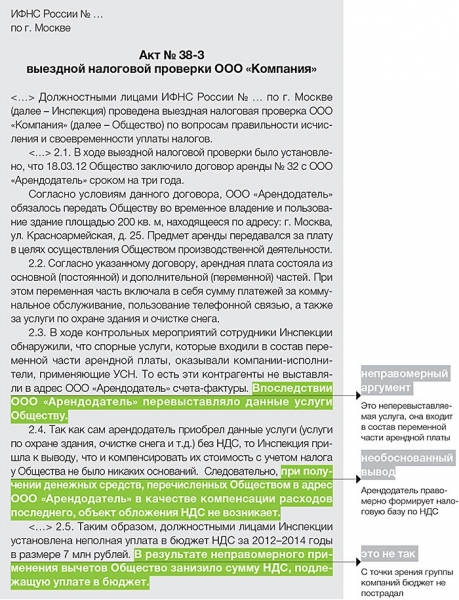

Налоговики решили, что арендодатель перевыставляет спорные услуги арендатору.

Так как сам арендодатель оплатил данные услуги без НДС,

то и перевыставлять их арендатору он должен был без НДС. Однако

инспекторы и в этом случае не делают различия между перевыставлением

затрат и особой методикой исчисления переменной части арендной платы.

Услуги могут перевыставляться арендодателем арендатору для

их компенсации лишь в том случае, когда по условиям договора переменной

части нет. Например, о таком различии говорится в пункте 2 письма ФНС

России от 04.02.10 № ШС-22-3/86@.

текст возражений

«В рассматриваемой ситуации ни о каком

перевыставлении арендодателем счетов-фактур в адрес арендатора речи нет.

При указанном порядке формирования стоимости аренды здания налоговая

база по НДС арендодателем определяется исходя из всей суммы арендной

платы, состоящей из постоянной и переменной частей. Независимо от того,

приобретаются ли арендодателем услуги у подрядчика с НДС или без НДС.

Это связано с тем, что услуга по аренде, предоставляемая арендодателем,

представляет собой отдельную услугу, выражающуюся в соответствующем

размере арендных платежей. Подтверждается это и официальной позицией ФНС

России, изложенной в письме от04.02.10. №ШС-22-3/86@.

По мнению ФНС России, при оказании

арендодателями услуг по аренде недвижимости арендодатель в соответствии

с пунктом 3 статьи 168 НК РФ выставляет арендатору счет-фактуру.

В котором он вне зависимости от даты расчетов за переменную величину

арендной платы может указать единую стоимость услуги, состоящую

из постоянной и переменной величин. При этом арендодатель заполняет

в счете-фактуре либо одну строку с общей суммой, либо две строки

с указанием отдельно постоянной и отдельно переменной величины арендной

платы».

Проверяющие упирали на то, что в результате неправомерного применения вычетов НДС пострадали интересы бюджета.

Однако на самом деле никаких потерь бюджет не несет. Поскольку

и арендатор, и арендодатель применяют общую систему налогообложения

и добросовестно платят налоги. Поэтому уменьшение налоговой базы у одной

компании (в нашем случае это арендатор) приведет к ее симметричному

увеличению у другой (то есть у арендодателя).

текст возражений

«Вывод фискалов о том, что компания занизила

сумму налога, подлежащего уплате в бюджет, является необоснованным.

Поскольку если рассматривать сделки по аренде с точки зрения группы

компаний, то никакой налоговой экономии, а тем более схемы здесь нет.

Получается, что сумму НДС, которую, по мнению контролеров, арендатор

незаконно принял к вычету, арендодатель перечислит в бюджет. Кроме того,

контролеры провели проверку только в отношении одной компании —

арендатора.

К тому же каждая компания, если только она

не входит в зарегистрированную налоговыми органами консолидированную

группу налогоплательщиков, обязана отвечать по своим налоговым

обязательствам самостоятельно. То есть без оглядки на группу, в которую

она входит. И самостоятельно обосновывать налоговую выгоду».

Источник: Журнал «Практическое налоговое планирование»