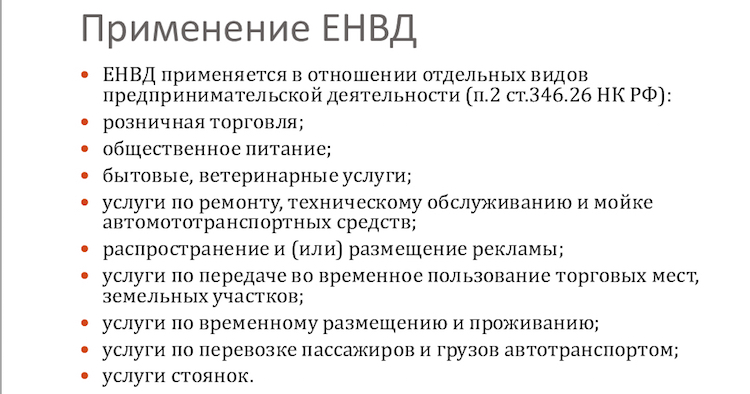

Деятельность точек общественного питания относится к направлениям бизнеса, облагаемым единым налогом на вмененный доход. Возможность перехода на специальный режим предусмотрена ст. 346.26 НК РФ. Выбрать ЕНВД могут как предприниматели, так и юридические лица, отвечающие установленным критериям. При этом потребуется учесть ряд правовых, финансовых и практических аспектов.

Переход на единый налог

Условия применения специального режима можно разделить на две категории. Общие критерии разработаны для всех представителей бизнеса. Специальные требования тесно связаны с избранным видом экономической деятельности.

1) Базовые условия

Организации вправе направить извещение о переходе на ЕНВД при одновременном соблюдении ряда условий:

- доля иностранных вложений в уставный капитал менее 25 %;

- численность наемных сотрудников не достигла 100 человек;

- юридическим лицом не заключались договоры о доверительном управлении или простом товариществе;

- компания не занимается предоставлением в аренду автозаправочных станций и газозаправочных комплексов;

- налогоплательщик не относится к группе крупнейших представителей бизнеса, не является учреждением в сфере здравоохранения, социального обеспечения или образования;

- на территории введен режим ЕНВД.

Требований к предпринимателям заметно меньше, ведь они ведут деятельность без учреждения и регистрации юридического лица. К таковым, например, не относятся условия о зарубежном капитале.

2) Специальные критерии

Перевод точки общественного питания на ЕНВД возможен, если ее площадь не превысила 150 кв. м. Согласно ст. 346.26 НК РФ расчет производится по каждому объекту отдельно. Во внимание же принимают размеры зала обслуживания, а не всего здания. Официальное определение этого термина дает ст. 346.27 НК РФ. Норма трактует физический показатель как совокупную площадь мест приема пищи, напитков и организации досуга в границах одного объекта. Основанием расчета признаны правоустанавливающие документы на недвижимость, а также паспорта технической инвентаризации.

Важно! Решение о переходе на ЕНВД хозяйствующие субъекты принимают добровольно. Подать заявление необходимо в течение 5 суток с начала фактического применения режима. Подтверждением статуса становится уведомление о постановке на учет с печатью территориальной инспекции.

Правила расчета налога и сдачи отчетности

Обязательства перед бюджетом не зависят от фактического дохода точки общественного питания. Налогоплательщик должен использовать в качестве расчетного базиса нормативный показатель — вмененный доход. Точное его значение определено ст. 346.29 НК РФ:

- при наличии зала — 1000 рублей с кв. м;

- при отсутствии зала — 4500 рублей с каждого наемного сотрудника, включая самого предпринимателя.

Важно! Доходность приведена по состоянию на ноябрь 2016 года. С течением времени показатели могут корректироваться.

Размер платежа в бюджет рассчитывают по специальной формуле. Налогооблагаемую базу умножают на ставку 15 % и корректируют с учетом коэффициентов-дефляторов. Региональным законом фискальную нагрузку допускается снижать в 2 раза. Механизм разрешено использовать на местном уровне.

Расчеты производят за квартал. Каждые 3 месяца плательщик ЕНВД обязан направлять в территориальную инспекцию декларацию с указанием налога по всем объектам. Итоговая сумма обязательств может уменьшаться на перечисленные в государственные фонды страховые взносы.

Особенности расчетов с клиентами

Поскольку фактический доход от коммерческой деятельности не является налоговой базой ЕНВД, от применения ККТ часто отказываются. Согласно положениям закона No 54-ФЗ от 22.05.03 года лица, перешедшие на специальный режим, могут ограничиться выдачей товарных чеков. Порядок применения нормы заведениями, в меню которых входят алкогольные напитки, разъяснен Минфином РФ в письме No 03-01-15/20479. Представители министерства подтвердили право на отказ от кассовой техники.

Тем не менее, определенные риски решение не использовать ККТ несет. Дело в том, что штатные сотрудники нередко игнорируют оговорку о необходимости выдачи товарного чека. В итоге плательщики ЕНВД становятся нарушителями и несут ответственность в рамках административного законодательства. Ярким примером ситуации стало постановление 13 ААС по делу No А56-32942/2016 от 13.10.16 года. По вине нерадивого работника компании предъявили штраф в размере 30 000 рублей. Причиной послужил отказ в выдаче документа, подтверждающего оплату заказа.

Важно! С середины 2018 года применение ККТ станет обязательным и для плательщиков ЕНВД. Уклониться от покупки и регистрации аппарата не получится.

В завершение напомним, что кафе, рестораны, бары и прочие заведения общественного питания, применяющие режим ЕНВД, обязаны установить терминалы для платежных карт. Отсутствие устройства для безналичной оплаты является нарушением и грозит штрафом.

Подробнее о переходе на ЕНВД, об условиях и правилах применениях в 2017 году — читайте в этой статье.