Код отчётного периода по декларациям указывается, когда заполняется титульный лист в документе. Код нужен для обозначения времени, за которое и сдаётся сам налог на прибыль. В этой статье подробно рассмотрим особенности заполнения налоговых деклараций и коды по налоговым периодам.

Общая информация о кодах по периоду отчётности

Сам код может составляться из разных сочетаний с цифрами. Например, 24, 34, 31, 01 и так далее. Такая система обозначений позволяет зашифровать информацию о налоговом периоде, который устанавливается для каждого вида сборов, самим правительством и законодательством. Обычно за налоговый период принимают календарный год. Но можно использовать и другие промежутки времени, после окончания которых необходимо произвести расчёты, перевести денежные средства.

Декларация по НДС: какие обозначения нужно ставить?

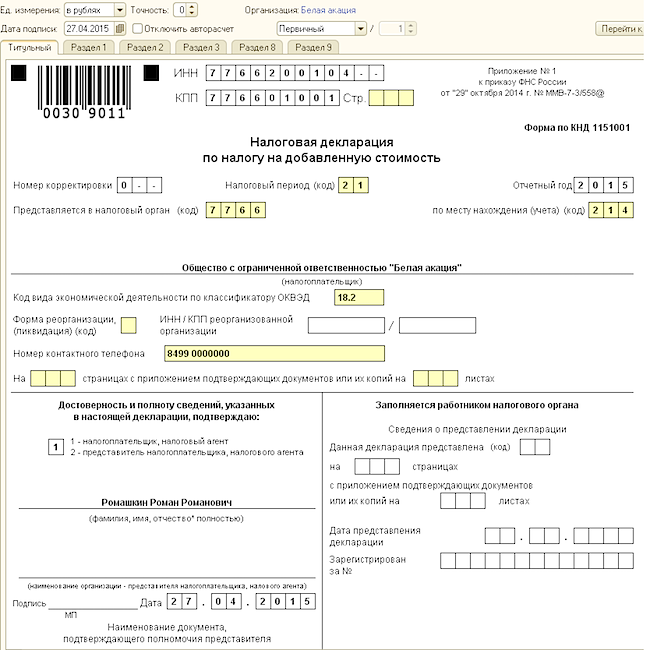

Если организация имеет обязанность по уплате данного налога, то она указывает следующие цифры в своих документах:

- 24.

- 23.

- 22.

- 21.

При заполнении рекомендуется опираться на порядок, установленный Приказом ФНС No ММВ-7-38@. Приказ был выпущен в 2014 году. Есть отдельные разновидности данных, которые необходимо вписать в поле, связанное с обозначением налогового периода. Код всегда имеет первую цифру, которая будет двойкой. Вторую меняют в зависимости от того, за какой квартал осуществляется уплата.

Аналогичная система может применяться при составлении отчётов за любой налог, предполагающий поквартальную оплату. Например, это касается ЕНВД, либо водного налога.

Составление прибыльных отчётов

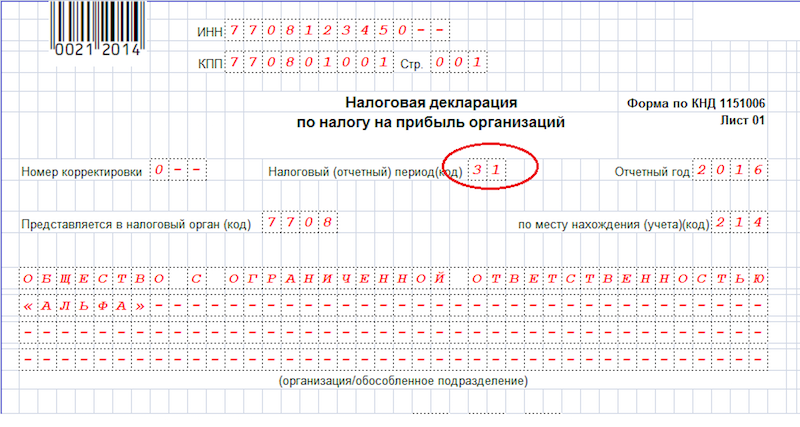

Если используется такая цифра, как 21 – значит, платится налог на прибыль, по результатам первого квартала деятельности. Если декларация полугодовая, то допускается проставление цифры 31. Что касается цифрового кода 31, то он говорит о том, что представляются документы за девять месяцев, с 1 января по 30 сентября. 34 – подходящая цифра для декларации по доходам за год.

Но не все предприниматели, которые оформляют декларации, используют обозначения, упомянутые выше. Если по данному налогу вводятся авансовые платежи, применяется иная кодировка – 01, 02, 03 и так далее.

Правила заполнения поля 107

Коды по периодам отчётности проставляются не только в самих декларациях. Они необходимы для платёжных поручений, которые оформляются при перечислениях в бюджет. Именно для цифр по периодам и предназначено 107-ое поле.

В данных документах код состоит уже из десяти знаков, в отличие от обычных, двухзначных вариантов в декларациях. Состав можно расшифровать следующим образом:

- Есть первые два знака, которые указывают на периодичность поступления. МС- для месяца, КВ- для квартала, и так далее.

- В следующих двух цифрах скрывается номер месяца, квартала либо полугодия.

- Год, за который уплачивается налог, скрывается за 7-10 знаками.

Определение правильного налогового периода по прибыли

Стандартный налоговый период, как было сказано, равен одному году. Обычно он длится, начиная с 1 января, и заканчивая 31 декабря. Но это общий случай, из которого всегда есть исключения. Среди них самый распространённый случай – организация, либо ликвидация или создание фирмы с середины года.

Отдельный промежуток времени определяется для организаций, которые были созданы вновь.

- Если регистрация прошла в декабре, отчётность находится в пределах дня создания – конца следующего календарного года.

- Либо со дня создания до конца текущего календарного года.

Другим будет отрезок для компании, которая ликвидируется, либо организуется.

- Либо от начала года до того момента, как реорганизация завершится.

- Либо со дня создания до ликвидации или реорганизации.

Декларации и их заполнение

Любая налоговая декларация – это письменное заявление о том, сколько составитель получил денег, сколько он их потратил. Кроме того, документ содержит информацию, связанную с источниками доходов, льготе в случае необходимости, исчисленным суммам налога и так далее.

Каждый налогоплательщик оформляет отдельный документ по каждой разновидности налогов. Если в законодательстве не предусмотрено наличие других правил.

Документ подают в налоговую инспекцию по месту, где зарегистрирован заявитель. Для заполнения используются только установленные формы, носитель информации может быть бумажным, либо электронным. Налоговые органы бесплатно представляют бланки, куда вносится необходимая информация. Днём представления налоговой декларации считается дата, когда письмо было отправлено вместе с описью приложений. Отправка считается моментом передачи, если используются телекоммуникационные каналы связи.

Налоговую декларацию обязательно отправлять, указав единый идентификационный номер, принадлежащий самому составителю. Указанный порядок для представления документов верен и в том случае, если определяются взносы, которые уплачены в государственные внебюджетные фонды. Формы и порядок заполнения разрабатываются отдельно каждым из таких учреждений.

За прошедший налоговый период декларацию необходимо представить:

- Если это индивидуальный предприниматель – не позднее 30 апреля в году, следующим за налоговым периодом, который уже истёк.

- Организациям – максимум до 31 марта в году, который идёт далее после отчётного периода.

Об определении налоговых ставок

Налоговые ставки устанавливаются соответствующими разделами действующего законодательства.

- 15 процентов – при использовании в качестве налогообложения доходов, уменьшенных на величину расходов.

- 6 процентов, если налогоплательщик работает только с доходами.

Размер ставки налога – один из основных элементов, который учитывается не только при переходе на ту или иную систему налогообложения, но и при выборе объектов, по которым перечисляются средства. Есть и другие факторы, требующие учёта:

- Необходимость сокращения числа работников в бухгалтерии.

- Вероятность нарушения условий, предусмотренных статьёй 346.12 НК РФ.

Оплата только доходов организации выгодна для тех, кто имеет рентабельность продукции меньше 40 процентов. Если этот показатель больше, то объектом лучше сделать доходы, уменьшенные на величину расходов.

Какая информация скрывается в декларациях в виде кода?

Кодировке для декларация обычно подлежат следующие сведения:

- Данные о том, кто ставит подпись: сам плательщик, либо доверенное лицо на основании документа о передаче полномочий.

- Информация по ликвидации, либо реорганизации.

- Принадлежность к конкретной налоговой инспекции. В этом случае всё зависит и от того, является предприятие крупным плательщиком, или нет.

- Наименование самой инспекции, куда отправляется документ.

При работе с Единым Налогом на вменённый доход

Если предприятие ликвидируется, его владельцу необходимо оформить заявление с использованием формы ЕНВД-4. Если ИП закрывает своё дело, он так же должен подать декларацию в контролирующий орган. И оплатить налог в казну в обычные сроки, даже если в тот момент уже лишится статуса предпринимателя. Значит, перечисления осуществляются до 20 числа месяца, идущего за отчётным.

Предприятие закрывается на ЕНВД, и владелец перестаёт быть налогоплательщиком именно по данной системе. Само заявление ЕНВД-4 представляется максимум спустя 5 дней после того, как в ЕГРИП внесены сведения о ликвидации дела.

Специалисты рекомендуют подавать необходимые отчёты и платить налоги до того, как пройдёт государственная регистрации ликвидации. Что касается самих кодов, то в такой ситуации они будут следующими:

- 56. Это четвёртый квартал при ликвидации фирмы.

- 55. Если ликвидация проходит в третьем квартале.

- 50 – последний налоговый период для ИП.

Если бизнес на ЕНВД закрывается, это не значит, что все задолженности перед бюджетом ликвидируются автоматически. Всё равно сдаётся ликвидационная отчётность, уплачиваются налоги за крайний период, в котором деятельность ещё велась. Момент подачи декларации – до составления заявления, либо после окончания налогового периода.

Если применяется Единый сельхозналог

В данном случае предприниматели подают декларации до 25 числа в месяце, следующим за периодом отчётности. Документ можно отправить в ближайший рабочий день, если единый и установленный срок выпадает на выходной, либо праздник.

Коды выглядят следующим образом именно для сельхозпредприятий:

- 96 – крайний календарный год при завершении бизнес-деятельности ИП, применявшим данный вид налога.

- 34 – календарный год.

- 50 – крайний налоговый период ИП.

Есть и другие цифры, которые становятся необходимыми, когда компания проводит ликвидацию.

- 0 – обычная и полная ликвидация.

- 6 – если фирма разделяется, и одновременно присоединяется к другой.

- 5 – когда осуществляется только присоединение одной фирмы к другой.

- 3 – если проводят разделение организации.

- 2 – слияние фирмы.

- 1 – реорганизация.

Для чего именно и где нужны коды налоговых периодов?

Цифровые обозначения данной группы созданы только для использования их в отчётностях по налоговому периоду. Что означает их наличие?

- Своевременное внесение денежных средств в бюджет для оплаты.

- Начисление штрафных санкций в соответствии с требованиями, если это необходимо.

- Контроль за тем, чтобы налоги вносились в казну вовремя.

- Идентификация периода, когда в документ вносятся важные правки.

- Идентификация периода, в который сдаются декларации. И за который определяются с налоговой базой, производят расчёт самих взносов.

Для идентификации коды используют не только налогоплательщики, но и налоговые органы. Факт правильного расчёта налога помогают установить только эти коды, даже если законодательство претерпело некоторые изменения. То есть, надо учитывать время ещё до того, как в силу вступили соответствующие поправки.

Дополнительные правила

Код 04 используется в том случае, если документ даётся в электронной форме, по телекоммуникационным каналам связи. 01 – обозначение для бумажных форм, отправляемых обычной почтой.

Существует 39 дополнительных кодов для того, чтобы указать имущество, работы и услуги, полученные в рамках благотворительности. Эти же коды важны в случае с целевыми поступлениями и финансированием. Например, 010 обозначает гранты, которые были получены организацией. 070 – используемое обозначение, когда поступают средства на формирование фондов для поддержки научно-технической, инновационной деятельности.

Если декларацию заполняют образовательные организации, работающие с упрощённой системой налогообложения, то они должны так же отчитаться о целевом использовании средств. В декларации по налогу на прибыль обычного вида эту функцию выполняет лист 07. Если в прошлом году приходят средства для целевого финансирования, документы по использованию средств включают в общую годовую отчётность по упрощённой системе. Но в документ можно не включать субсидии в адрес автономных предприятий.

Если налогоплательщик ведёт раздельный учёт имущества, то он сам определяет порядок, в котором ведётся документация. Можно предусмотреть несколько разновидностей основных средств: льготные, облагаемые, либо не подлежащие налогообложению. То же самое касается амортизации. Для этого процесса так же используют коды, обозначающие периоды. Они остаются стандартными, как и в обычной ситуации.

Государство имеет право взимать дополнительные штрафы, если декларации и любые другие виды отчётности не предусмотрены в срок. Минимальные размеры штрафа – 5 процентов от неуплаченной вовремя суммы из декларации. Максимальный размер иногда доходит до 30 процентов. Точные цифры определяют в зависимости от сведений, которые имеются в самой декларации.

Главное – не забыть ни об одном виде налога, который используется в той или иной системе. И указать информацию отдельно по каждому из них. Это касается не только стандартных, но и авансовых платежей, по которым установлено отдельное наказание в случае задержек и просрочек. Минимальный штраф тот же – 5 процентов за полный или неполный месяц, со дня, когда документы должны были быть представлены.