Налоговая декларация (согласно Википедии) — это официальное заявление налогоплательщика о полученных им за определенный период доходах и распространяющихся на них налоговых скидках и льготах, предоставляемое в налоговые органы по специальной форме. На основе налоговой декларации и действующих налоговых ставок налоговый орган осуществляет контроль за величиной налога, подлежащего уплате.

Существует несколько способов его упрощения налогообложения для предпринимателей: от выбранной системы зависит порядок оформления налоговой декларации.

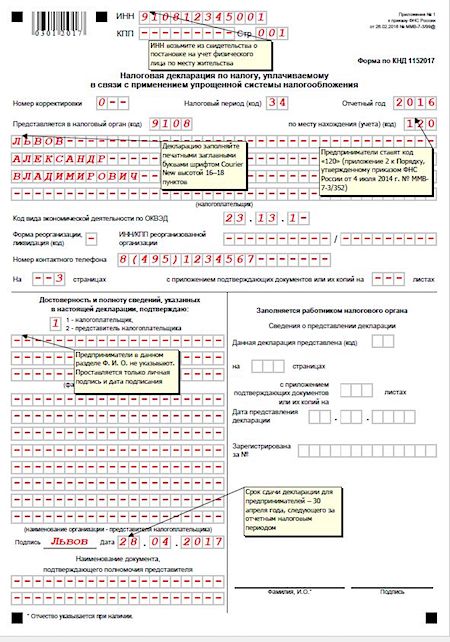

1. Упрощенная система налогообложения (она же – УСН). В этом случае в качестве отчета выступает декларация по УСН. Сдавать ее нужно каждый год, до наступления 30 апреля. В законодательстве официально установлено ее оформление. Все необходимые листы должны быть заполнены налогоплательщиком при помощи обычной ручки или компьютерной техники. Все данные должны вписываться прописными буквами, в направлении с левой стороны. Все суммы, заносимые в декларацию, должны быть написаны полностью, целым числом.

Приемлем следующий способ округления чисел: все, что является большим по отношению к 50 копейкам, округляется в пользу большой стороны, а все меньшее в меньшую сторону. При возникновении ошибок бланк необходимо заполнить заново, так как ошибки и помарки недопустимы. Если какая-либо информация отсутствует, то на месте поля для ее заполнения ставится небольшой прочерк.

В данном случае происходит оплата примерно от 4-5 до 15% налогов с разницы между доходами и расходами. При этом бухгалтерия активно занимается регистрацией всех расходов и доходов предприятия.

Необходимо заполнить следующие 8 строчек:

- аналогичное заполнение строки двести первой;

- строка двести десять, общая сумма доходов, которые были получены предприятием;

- общая сумма расходов, при этом каждый из них должен быть подтвержден наличием соответствующей документацией;

- общая сумма всех убытков предприятия;

- необходимо взять формулу двести десятой строки и вычесть из нее двести двадцатую и двести тридцатую строки. В итоге выходит налоговая база. В случае равенства результата нулю или отрицательному числу, считается, что предприниматель не получил дохода со своей деятельности и работал в убыток, поэтому ставится прочерк.

- строка двести пятьдесят, в ней нужно указать сумму убытка.

Стоит напомнить, что если у ИП имеются дополнительные доходы, полученные физлицом не в рамках основной деятельности (например, продажа личного автомобиля, квартиры или получение наследства), то с него уплачивается НДФЛ в соответствии с законодательством РФ и соответствующими правилами. На этой странице http://kalkulyator-ndfl.ru вы найдете калькулятор НДФЛ для точного расчета суммы подоходного налога.

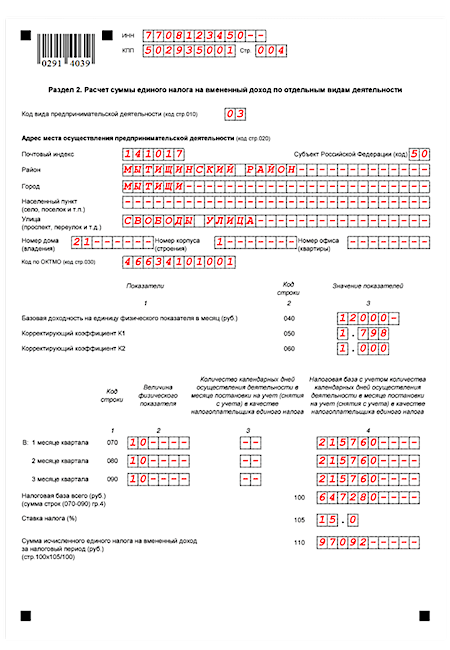

2. Единый налог на вмененный доход (он же – ЕНВД). ЕНВД представляет собой сбор около 15%, взимаемый в самом начале предпринимательской деятельности. Вычет происходит из ожидаемой суммы дохода, которую планирует получить индивидуальный предприниматель. Вычет такой из такой суммы является примерным, он основывается на данных, полученных из статистического исследования.

Существует определенная форма составления декларации, составляющими которой является следующее:

- Титульник.

- раздел, содержащий сумму единого налога, которую предприниматель должен уплатить. Здесь нужно заполнить поле о виде осуществляемой индивидуальным предпринимателем деятельности. Также здесь указывается значение базовой доходности и прописываются коэффициенты, физ. показатель и число дней, которые были отработаны.

- поле, предназначенное для указания суммы расчета единого налога, имеющего зависимость от вида осуществляемой деятельности. В случае выполнения нескольких видов деятельности, необходимо заполнить несколько листов. Их количество зависит от количества видов деятельности.

- поле, предназначенное для указания суммы единого налога за установленный налоговый период. При этом нужно предоставить информацию о сумме взносов как за индивидуального предпринимателя, так и за его работников.

Нужно помнить о том, что отчетность должна подаваться каждый квартал.

3. ОСНО. Сейчас ОСНО признается наиболее проработанной и полной системой по налоговому учету. Она отлично подходит для тех лиц, деятельность которых не обладает признаками, которые считаются необходимыми для УСН. В случае с ОСНО индивидуальный предприниматель должен уплачивать как НДС, так и НДФЛ (и проч. Налоговые сборы). Это говорит о том, что ИП отчитывается сразу за несколько видов налогов, делать это нужно раз в год, а не ежемесячно, как во многих других случаях. Примерная ставка для индивидуального предпринимателя – около 17-18%.

Если возникнут затруднения с заполнением и формированием документов, вы можете попробовать обратиться за консультацией в налоговую инспекцию вашего районе. Все налоговые инспекции Москвы вы найдете на сайте Poisk-msk.ru: там указаны адреса, телефоны, часы работы и другая необходимая информация по этим организациям.

Нулевая декларация

Не для всех видов налогообложения, используемых в деятельности индивидуальных предпринимателей, нулевая декларация является обязательным моментом.

УСН и ОСНО не признают налоговую декларацию. Там нет никаких особых расчетов и поэтому заполнение УНС и ОСНО является довольно простым процессом: везде ставятся прочерки, а в графу учета расходов вносится сумма убытков ИП.

Нулевые декларации должны отправляться в гос. органы каждый год. Ее заполняют те лица, которые стали ИП сравнительно недавно и пока не имеют совершенно никаких убытков.

1 комментариев для “Понятие и тонкости заполнения налоговой декларации ИП”

Обсуждение закрыто.