Ольга Савельева, налоговый консультант, эксперт «ПНП»

В ЭТОЙ СТАТЬЕ:

Как инспекторы выявили цепочку фиктивных перепродавцов;

Стоимость товара при обратной перепродаже возросла в 317 раз;

Как проверяют, на что были потрачены заемные средства.

В распоряжении редакции оказался обзор схем уклонения от налогообложения (далее — обзор),

выявленных контролерами одного из региональных управлений ФНС России

во втором полугодии 2014 года. В обзоре содержится конкретный алгоритм

действий по выявлению и доказыванию схем.

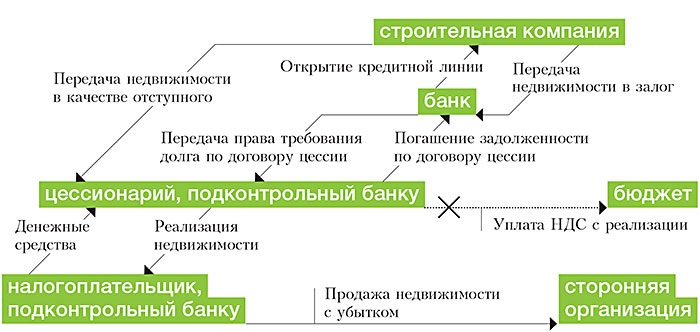

Налоговики выявили круговую схему движения денежных средств и сняли вычеты у покупателя

В своем внутреннем документе чиновники УФНС

отмечают, что на практике наибольшей популярностью пользуются схемы,

связанные с незаконным принятием к вычету НДС. При этом зачастую

участниками таких схем являются группы взаимозависимых компаний.

В качестве примера во внутреннем документе приводится описание следующей

схемы, выявленной при проверке.

Компания осуществляла строительство торгового

центра. Поэтому ей пришлось открыть кредитную линию в одном из банков.

В целях обеспечения исполнения обязательств по кредитной линии стороны

заключили договор об ипотеке. При этом здание торгового центра должник

передал банку в залог (п. 1 ст. 336 ГКРФ). Поскольку должник не мог

вовремя погасить дебиторскую задолженность, кредитор передал право

требования долга (ст. 388 ГКРФ) одной из своих подконтрольных

организаций (цессионарию). Далее между строительной компанией

и цессионарием было подписано соглашение об отступном (ст. 409 ГКРФ).

В соответствии с которым должник передал цессионарию недвижимость.

Последний реализовал объект налогоплательщику, в отношении которого

и проводилась выездная проверка. Налогоплательщик, в свою очередь,

продал недвижимость сторонней организации со значительным убытком.

Поэтому и заявил НДС к возмещению.

В ходе проверки контролеры заявили, что

налогоплательщик неправомерно применил вычеты (п. 2 ст. 171 НКРФ)

по сделке, связанной с приобретением недвижимости. Поскольку продавец

(цессионарий) не уплатил в бюджет НДС при реализации объекта.

И на момент проверки был ликвидирован. К тому же соглашение

об отступном, подписанное между цессионарием и строительной компанией,

было признано недействительным по решению суда (п. 1 ст. 166 ГКРФ).

На этом основании проверяющие указали, что вычет был заявлен

неправомерно. К тому же фискалы обнаружили и иные признаки

взаимозависимости сторон сделки (см. схему 1).

Схема 1. Незаконное принятие к вычету НДС в группе зависимых компаний

Кроме того, денежные средства, полученные

от налогоплательщика, цессионарий тут же перечислил в банк в счет

погашения задолженности по договору уступки права требования. То есть

деньги, за счет которых осуществлялось финансирование строительства,

вернулись к кредитору. При этом все расчеты, связанные с куплей-продажей

недвижимости, были проведены через спорный банк. Таким образом,

контролеры смогли доказать наличие круговой схемы движения денежных

средств. При этом и продавец, и покупатель являлись компаниями, которые

были подконтрольны банку.

Компания продала товар контрагенту, а потом выкупила его обратно с огромной наценкой

Налоговики отмечают в своем обзоре, что

в последнее время участились ситуации, когда компания намеренно

использует аффилированную организацию с целью завышения покупной

стоимости товара. Так, при проверке одной из компаний налоговикам

показалось подозрительным, что перепродажа товара в течение

непродолжительного времени была произведена с увеличением первоначальной

цены в 317 раз. Самое интересное, что налогоплательщик сначала продал

товар аффилированному контрагенту по минимальной цене, а потом выкупил

его обратно с огромной наценкой. Тем самым компании удалось

оптимизировать свои обязательства по налогу на прибыль (см. схему 2).

Схема 2. Обратная продажа товара с целью снижения налога на прибыль

В ходе контрольных мероприятий проверяющие

выяснили, что налогоплательщик и его контрагент зарегистрированы

по одному юридическому адресу, располагаются в одном офисе, расчетные

счета этих организаций открыты в одном банке. Контролеры обнаружили, что

спорный товар никуда не перемещался, а все время хранился на складе

налогоплательщика. К тому же директор компании-контрагента работал топ-менеджером в проверяемом обществе. А сам контрагент был зарегистрирован незадолго до совершения спорных операций.

Кроме того, налоговики установили, что движение

товара (его продажа и обратный выкуп) было фиктивным и не имело никакой

деловой цели. В ходе допроса руководитель проверяемой организации

пояснил, что продал товар контрагенту только потому, что последний

осуществлял все расходы по его продвижению на рынке. При этом

налогоплательщик являлся официальным дистрибьютором по продаже товара,

а также участвовал в тендерах на поставку изделий в лечебные учреждения.

Примечательно, что госконтракты, которые были

заключены с конечными покупателями, предусматривали возможность

приобретения медицинского товара исключительно у организаций, являющихся

его официальными дистрибьюторами. Контрагент не имел возможности

участвовать в тендерах и заключать контракты напрямую с учреждениями

здравоохранения. Поэтому ему пришлось продать изделия обратно. Однако

контролеры сочли данные аргументы необоснованными и приняли решение

доначислить компании налог на прибыль.

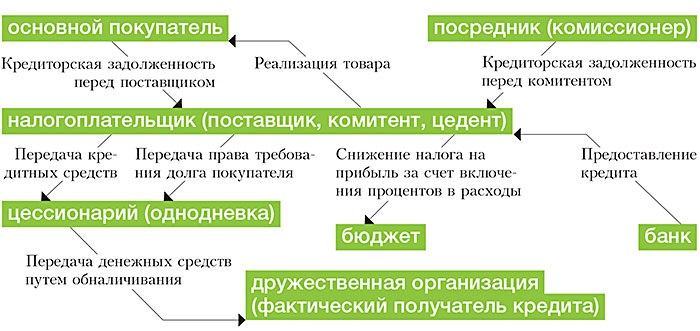

Налоговики сняли проценты по кредиту, поскольку он не использовался в деятельности компании

В своем внутреннем документе налоговики

поделились также знаниями о схемах, которые связаны с неправомерным

включением в состав расходов процентов по кредиту (подп. 2 п. 1 ст. 265

НКРФ). В обзоре в качестве примера описывается следующий случай.

По итогам выездной проверки контролеры заявили,

что компания не использовала заемные средства в размере более

850 млн рублей, полученные от банка, в своей финансово-хозяйственной

деятельности (п. 1 ст. 252 НКРФ). Поэтому исключили проценты по кредиту

из состава налоговых расходов. Проверяющие обнаружили, что основным

покупателем продукции налогоплательщика являлась дружественная

организация. Несмотря на наличие существенной задолженности

за поставленную продукцию, налогоплательщик не предпринимал никаких

действий для ее взыскания. А передал право требования долга компании

с сомнительными признаками. На момент проведения проверки цессионарий

не погасил задолженность перед проверяемой компанией, вытекающую

из договора цессии. В то же время все денежные средства, полученные

по кредитному договору, налогоплательщик перечислил в адрес цессионария

в счет взаиморасчетов по договору поставки, заключенному между

налогоплательщиком и дружественным покупателем. Причем последний

задолженность перед проверяемой компанией так и не погасил.

Контролеры установили, что цессионарий не имел

трудовых и материальных ресурсов для осуществления хозяйственной

деятельности. При этом руководитель контрагента отказался от участия

в деятельности организации. В ходе мероприятий налогового контроля

ревизоры обнаружили, что денежные средства, полученные от должника, были

обналичены и легализованы в деятельности одной из компаний, которая

являлась дружественной по отношению к налогоплательщику (см. схему 3).

Схема 3. Включение в расходы процентов по кредиту, который не использовался в деятельности компании

Кроме того, один из контрагентов компании также

не погасил долг перед ней, вытекающий из посреднического договора.

Вместо того, чтобы взыскать долг с посредника, проверяемое общество

открыло кредитную линию в банке. А погашение задолженности контрагента

было отсрочено на два года путем подписания мирового соглашения. Все это

оказало негативное влияние на экономическое положение

налогоплательщика.

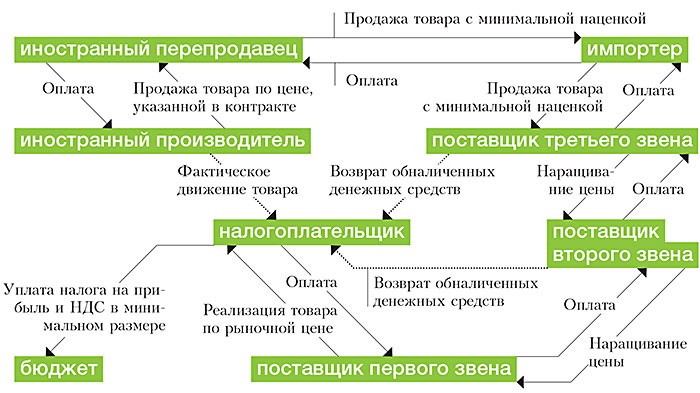

Завышение стоимости товара с помощью цепочки перепродавцов по-прежнему популярно на практике

Во внутреннем документе налоговое руководство

призывает подчиненных обратить внимание на схемы, связанные

с искусственным завышением стоимости товара путем его перепродажи через

цепочку однодневок. Так, при проверке одной из компаний налоговики

обнаружили, что она имела возможность закупать необходимое оборудование

напрямую у иностранного производителя. Однако с целью искусственного

увеличения расходов по налогу на прибыль и входного НДС налогоплательщик

использовал цепочку компаний с сомнительными признаками (см. схему 4).

Схема 4. Завышение покупной стоимости товара через цепочку фиктивных перепродавцов

Контролеры выяснили, что учредителем

налогоплательщика и руководителем иностранной компании является один

и тот же человек. На сайте иностранного производителя было указано, что

проверяемая компания является его официальным представителем в России.

Директор налогоплательщика подтвердил, что компания, которой

он руководил, полностью контролируется иностранным производителем.

Однако, несмотря на эту аффилированность и подконтрольность,

налогоплательщик закупал нужное оборудование не у производителя,

а у третьих лиц. Инспекторы обнаружили, что основным поставщиком

оборудования выступала дружественная организация, у которой имелось

множество сомнительных признаков. Как выяснилось, формально этот

контрагент закупал спорный товар у поставщика второго звена,

а последний — у поставщика третьего звена. Поставщику же третьего звена

товар поставлял фиктивный импортер, а импортеру — иностранный

перепродавец. При этом движение товара от иностранного перепродавца

до налогоплательщика происходило только на бумаге, а фактически

оборудование в адрес проверяемой компании поставлял сам иностранный

производитель. Все компании, являющиеся звеньями в поставке товара,

имели сомнительные признаки, перечисляли в бюджет минимальные суммы

налогов. Денежные средства, поступающие от налогоплательщика в адрес

поставщика первого звена, проходили через цепочку фиктивных

перепродавцов, перечислялись на счета однодневок, а впоследствии

обналичивались на каждом этапе перепродажи товара и возвращались

к организатору схемы (налогоплательщику). На этом основании проверяющие

пришли к выводу, что проверяемое общество намеренно зарегистрировало

группу подконтрольных организаций с целью создания схемы, имитирующей

движение товара и денежных потоков.

Источник: Журнал «Практическое налоговое планирование»