В ЭТОЙ СТАТЬЕ:

Что проверяли Налог на добавленную стоимость;

Какие претензии предъявили Инспекция сочла, что компания участвовала в схеме с целью получения необоснованной налоговой выгоды в виде возмещения НДС;

Цена вопроса Свыше 62,35 млн рублей.

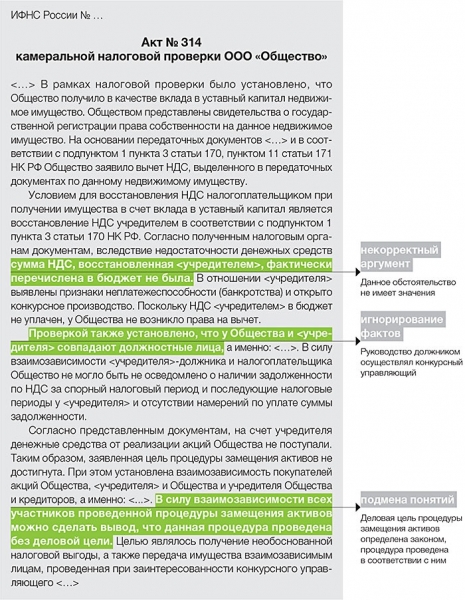

Компания получила от учредителя

в качестве взноса в уставный капитал недвижимое имущество. Выделенный

в передаточных документах НДС, восстановленный учредителем, она

поставила к вычету. Но на этапе камеральной проверки налоговой

декларации по НДС инспекция заподозрила схему, направленную

на неправомерный вычет НДС.

Дело в том, что учредитель, внесший имущество,

находился на стадии конкурсного производства. Да, он восстановил

принятый ранее к вычету НДС в соответствующей части, но налог

не поступил в бюджет вследствие недостаточности денежных средств.

И поскольку очередность налоговых платежей четвертая, проверяющие сочли,

что перспективы получить налог в бюджет туманны. В лучшем случае когда-нибудь

туда поступит часть суммы. И сделали вывод, что процедура замещения

активов была проведена с целью получения необоснованной налоговой выгоды

в виде возмещения из бюджета НДС, не уплаченного учредителем. По итогам

камеральной проверки инспекция отказала в возмещении сумм НДС.

Мы представляли интересы компании на этапе подачи и рассмотрения

возражений на акт проверки, а также жалобы на действия (бездействие)

налогового органа, поданной в вышестоящую инстанцию.

Проверяющие указали на необоснованную налоговую выгоду компании- учредителя в связи с неуплатой ею НДС в бюджет

Право на вычет суммы НДС по переданному имуществу у дочернего общества

корреспондирует обязанности учредителя уплатить ее в бюджет. Поскольку

учредитель находится в стадии конкурсного производства, то фактической

уплаты должником восстановленных им сумм НДС не происходит. При этом

денежные средства, поступающие от реализации акций вновь учрежденного

общества, направляются на удовлетворение требований кредиторов в порядке

установленной законом очередности. В связи с чем, по мнению

инспекторов, вычет НДС у дочерней компании неправомерен.

текст возражений

«Действия компании и ее учредителя полностью

соответствуют нормам закона. Учредитель по имуществу, переданному в счет

вклада в уставный капитал компании, восстановил ранее принятый к вычету

НДС в размере, пропорциональном балансовой (остаточной) стоимости

такого имущества на момент передачи.

В соответствии с пунктом 11 статьи 171

НК РФ компания вправе заявить вычет восстановленного учредителем НДС.

Данной нормой, а также подпунктом 1 пункта 3 статьи 170 НК РФ установлен

исчерпывающий перечень условий, которые необходимо выполнить

налогоплательщику для применения налоговых вычетов в подобной ситуации:

— учредитель обязан восстановить НДС, который

ранее был принят им к вычету по имуществу, переданному в уставный

капитал, и отразить эту операцию в своем налоговом учете;

— сумма НДС, подлежащая восстановлению, должна быть указана в документах, которыми оформляется передача имущества;

— переданное имущество должно быть принято на бухгалтерский учет у налогоплательщика;

— имущество должно использоваться налогоплательщиком для осуществления операций, признаваемых объектом обложения НДС.

Фактической уплаты восстановленной суммы НДС

среди обязательных условий для вычета нет. Следовательно, этот факт

не является основанием для отказа в возмещении НДС. Данная позиция

подтверждена судебной практикой, например, в постановлениях федеральных

арбитражных судов Уральского от16.03.12 №Ф09-381/12, Северо-Западного

от01.07.08 №А05-12093/2007 округов. Определением ВАС РФот29.08.08

№11255/08 отказано в передаче последнего названного дела в Президиум ВАС

РФ для пересмотра в порядке надзора».

Инспекторы сделали вывод об отсутствии деловой цели в процедуре замещения активов

По мнению проверяющих, процедура замещения активов проведена только

с целью получения налоговой выгоды. Данный вывод сделан на основании

того, что установленный законом результат, по мнению налогового органа,

достигнут не был, так как на счет учредителя денежные средства

от реализации акций дочерней компании не поступали.

текст возражений

«Замещение активов — это один из инструментов,

предусмотренных законодательством РФ о банкротстве (ст. 141 Федерального

закона от 26.10.02 № 127-ФЗ

„О несостоятельности (банкротстве)“). Он позволяет на базе имущества

неплатежеспособного субъекта создать одно или несколько акционерных

обществ. При замещении активов имущество должника вносится в уставный

капитал таких обществ, в результате чего должник приобретает 100

процентов их акций. Реализация должником акций новых обществ, созданных

на базе его имущества, должна обеспечить накопление денежных средств для

восстановления платежеспособности должника или соразмерного погашения

требований кредиторов.

Если следовать логике налоговых органов, то при

любых обстоятельствах процедура замещения активов должника приводит

к получению необоснованной налоговой выгоды организации, получающей

имущество в качестве вклада в уставный капитал. Данная точка зрения

сводится к тому, что законодатель заведомо ставит налогоплательщиков

в недобросовестное положение. Разумеется, согласиться с данным суждением

нельзя, так как любая процедура, предусмотренная законом, является

допустимой при соблюдении установленного порядка. Если законодатель

предусматривает возможность замещения активов должника, это

свидетельствует о существовании деловой цели. На это обстоятельство

не влияет возможность финансового оздоровления должника».

Налоговый орган указал на согласованность действий всех участников схемы и их взаимозависимость

Налоговый орган установил совпадение должностных лиц вновь созданного

юридического лица и учредителя, взаимозависимость покупателей акций

и учредителя налогоплательщика, а также учредителя компании

и кредиторов. Вследствие чего налоговый орган пришел к выводу

о согласованности действий учредителя налогоплательщика, его кредиторов

и заинтересованности конкурсного управляющего.

текст возражений

«Доводы налогового органа не соответствуют законодательству РФ. В соответствии со статьей 94 Федерального закона от 26.10.02 № 127-ФЗ

„О несостоятельности (банкротстве)“ с момента введения внешнего

управления полномочия руководителя должника возлагаются на внешнего

управляющего. Это свидетельствует о невозможности принятия решения

должностными лицами самого должника.

Еще до введения процедуры конкурсного

производства и назначения конкурсного управляющего в рамках внешнего

управления договор передачи полномочий единоличного исполнительного

органа должника управляющей организации был расторгнут. Соответствующее

соглашение о расторжении было представлено налоговому органу. Полномочия

органов управления должника были прекращены, функции единоличного

исполнительного органа должника перешли к внешнему управляющему, о чем

свидетельствует запись в ЕГРЮЛ.

Таким образом, ни кредиторы, ни должностные

лица должника не могут влиять на сделки, совершаемые должником, в том

числе и на передачу имущества в уставный капитал других организаций.

Следовательно, взаимозависимость должника и иных участников процедуры

замещения активов не имеет значения для определения налоговых

последствий по сделке. Арбитражный управляющий в соответствии

с законодательством РФ является независимым лицом, в обязательном

порядке состоящем в саморегулируемой организации (ст. 20 Федерального

закона от 26.10.02 № 127-ФЗ

„О несостоятельности (банкротстве)“). Его заинтересованность налоговым

органом не доказана. Соответственно, вывод о том, что замещение активов

должника свидетельствует о согласованных действиях нескольких лиц,

направленных на получение необоснованной налоговой выгоды, противоречит

фактам и законодательству РФ».

Источник: Журнал «Практическое налоговое планирование»